Da vent’anni il nostro Paese convive con un debito pubblico sempre sotto stress e che continua ad aumentare. Per molto tempo abbiamo potuto godere di un’amara consolazione: c’era chi stava peggio di noi, la Grecia.

La terra di Omero e dei suoi eroi, a partire dal 2009, ha affrontato crisi economiche devastanti che hanno portato il paese in default; nonostante queste difficoltà, dopo anni di politiche economiche di austerità e riforme serie che hanno prodotto un significativo aumento della produttività, il Paese si sta finalmente riprendendo e, secondo le stime, l’anno prossimo il rapporto debito pubblico/pil della Grecia diventerà più basso del nostro.

Il rapporto debito/pil è il dividendo tra la somma di tutto ciò che lo Stato deve restituire ai suoi creditori (privati cittadini, banche, hedge fund, istituzioni internazionali, banche e stati) e il pil, ossia il prodotto interno lordo.

Ti sta piacendo questo articolo? Leggi anche…

Ciò che definiamo genericamente debito non è però di un solo tipo: esiste quello generato dalla costruzione di infrastrutture e per sostenere l’economia con riforme funzionali, altro che viene emesso per fare riforme o sostenere settori che non sono particolarmente funzionali alla crescita del Pil e altro ancora che viene prodotto per ripagare il debito stesso. L’Italia da anni fa tutto ciò con una prevalenza sia di quest’ultimo caso sia del debito generato per fare riforme le quali, però, nella stragrande maggioranza dei casi si rivelano inefficaci o tardive.

In generale, la crescita del debito è inoltre determinata da tre fattori principali: il disavanzo primario, ossia la differenza tra uscite e entrate dello Stato; l’effetto così denominato dagli economisti “palla di neve”, ossia l’impatto del tasso di interesse medio pagato sul debito (che fa aumentare il rapporto) e del tasso di crescita dell’economia (che fa diminuire il rapporto) e un residuo dovuto a vari motivi contabili e finanziari detto stock flussi.

Ti sta piacendo questo articolo? Leggi anche…

Quel maledetto 3%: come i partiti ad personam sfruttano una falla nella nostra democrazia

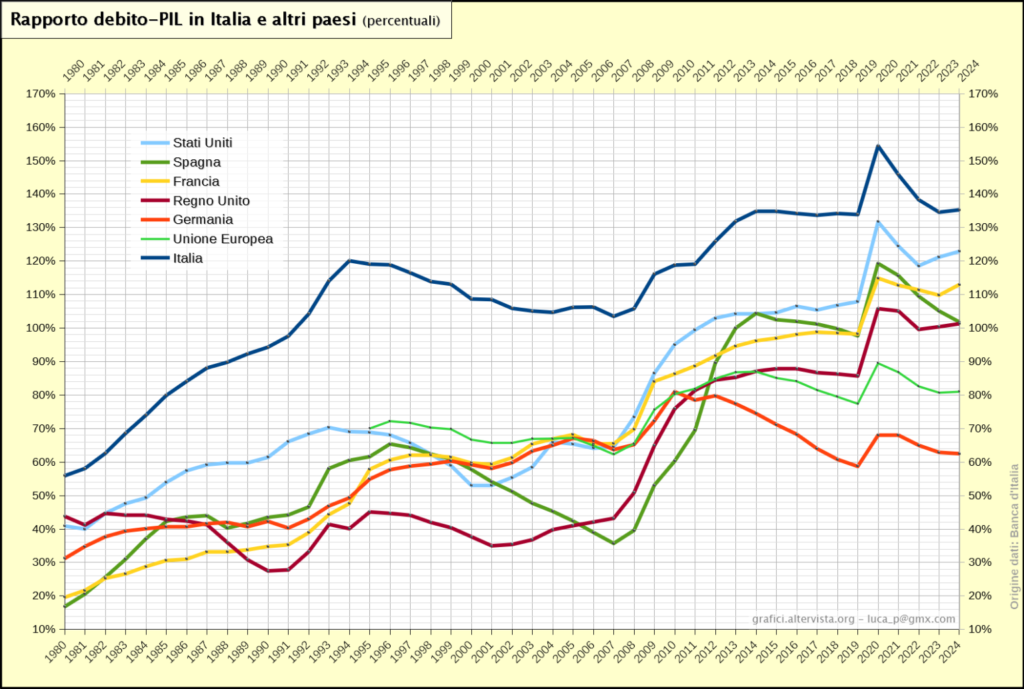

Il debito a confronto con i PIGS (Portogallo, Italia, Grecia e Spagna)

Per un’attenta analisi del debito pubblico italiano è necessario confrontarlo con quello degli altri Paesi dell’Europa meridionale che, come l’Italia, sono stati tra i più colpiti dalla crisi del 2011-12.

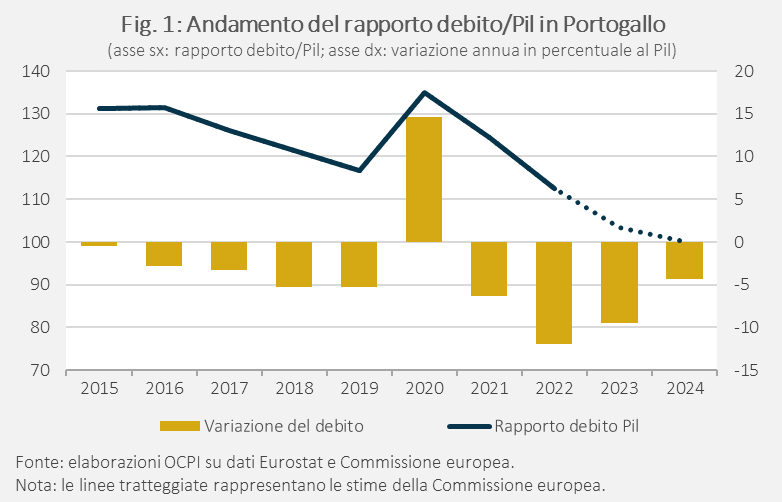

Portogallo

All’inizio del duemila, il Paese partiva da una situazione economica positiva con un rapporto debito/pil del 54%. Tuttavia, già all’inizio della crisi del 2007-2008, era salito al 75% per poi raggiungere il suo picco nel 2014, ben il 132%, a causa di sostanziali disavanzi.

Ridotto in tali condizioni, il Portogallo si è visto costretto a dover richiedere un prestito di salvataggio da 78 miliardi all’UE e al Fondo Monetario Internazionale: per poter ottenere tale “aiuto”, si è impegnato ad apportare riforme strutturali massicce tra cui l’aumento delle entrate fiscali, la semplificazione della burocrazia e una massiccia opera di spending review che ha comportato licenziamenti di massa.

Nonostante tagli e riforme siano state pesantissime da accettare nel breve periodo, nel lungo si è visto quanto le stesse abbiano apportato grandi benefici all’economia tra cui una riduzione consistente del rapporto deficit/pil, aiutato anche da una crescita economica positiva, consistente e costante. Si stima che nel 2026 il dato sia destinato a scendere all’85,5%.

Spagna

La situazione di partenza della Spagna era molto simile a quella del Portogallo; il boom economico di inizio secolo era però sostenuto da basi molto fragili, tra cui gli investimenti nel mercato immobiliare, poi rivelatosi una “bolla”. Questi investimenti portarono così ad un crollo del sistema bancario spagnolo che arrivò a aver bisogno di una ricapitalizzazione da parte dello Stato; ciò portò la Spagna a concordare nel 2012 un Memorandum of Understanding in cambio di riforme strutturali. Queste riforme, ben presto, hanno prodotto buoni frutti, con un rapporto che ha continuato a scendere fino al valore previsto del 98% nel 2026.

Ti sta piacendo questo articolo? Leggi anche…

Grecia

All’inizio del millennio, in Grecia il rapporto debito/Pil era stabile intorno al 104% grazie a disavanzi primari ed effetti “palla di neve” favorevoli. Con la crisi del 2009, però, il rapporto arrivò al 130% a cui si aggiunse la rivelazione della falsificazione dei bilanci pubblici che portò a una crisi di fiducia tale da imporre di richiedere un prestito alla Troika (Commissione Europea, Bce, FMI) insieme a riforme strutturali e alla riduzione del deficit.

Nonostante questi fattori, nel 2012 la Grecia ha dichiarato il default ristrutturando il suo debito. La recessione è continuata negli anni successivi fino ad arrivare a un rapporto oltre il 180%. A questa fase di gravissima crisi, grazie a consistenti avanzi primari, prestiti e un effetto “palla di neve” più favorevole, è seguito un periodo in cui la situazione ha iniziato a stabilizzarsi. Nel 2018 è stata rilasciata l’ultima tranche di prestiti europei pari a 9.5 miliardi usati però come liquidità in eccesso da usare in caso di emergenza.

Questi prestiti hanno significato molto per l’economia della Grecia e infatti nel post pandemia l’economia ellenica ha confermato un aumento del PIL molto positivo che non si è limitato al 2021-2023 come in Italia e ha permesso il taglio di 10 punti percentuali del rapporto, tanto che si stima che nel 2026 questo scenderà al 136%.

Italia

Nel 2000 era in condizioni molto simili a quelle spagnole, con un rapporto che era sceso vicino al 105%, grazie a costanti avanzi primari che avevano compensato un differenziale i-g leggermente sfavorevole. Purtroppo però anche nel Bel Paese, a seguito della doppia crisi, il rapporto è balzato al 135% nel 2014, quasi solo a causa dell’effetto “palla di neve”. La recessione economica che la crisi ha innescato ha quasi del tutto eliminato il tasso di crescita.

A partire dal 2015 la situazione macroeconomica ha incominciato a stabilizzarsi anche riguardo al debito. Come tutti gli altri Paesi europei e non solo, il debito ha avuto un’impennata nel 2020 per poi scendere. Dopo questa iniziale riduzione, non è diminuito come quello dei “PIGS” ma è rimasto tra lo stabile e la leggera crescita.

Le motivazioni per cui il debito italiano sembra essere quasi insanabile sono molteplici e complesse.

La prima, causa anche del fatto che quest’anno non è stato possibile passare la procedura d’infrazione UE, è legata alle conseguenze del Superbonus.

Ti sta piacendo questo articolo? Leggi anche…

Achille Lauro conquista Roma col suo concerto all’Olimpico il 10 giugno

Il Superbonus 110%

Il Superbonus è una misura di incentivazione edilizia introdotta dal governo Conte II (con coalizione giallo-rossa). Questa misura consiste in una serie di meccanismi d’agevolazione, detrazioni e rimborsi con l’obiettivo di ammodernare costruzioni e infrastrutture, migliorandone l’efficienza energetica con l’obiettivo di dare nuova linfa al settore edile.

Inizialmente la misura sarebbe dovuta terminare alla fine del 2021 ma è stata invece prorogata sia dal governo Draghi sia da Meloni che ne ha comunque limitato l’uso alle zone colpite da alluvioni o eventi sismici.

L’impatto di questa misura è stato molto consistente anche per via di tali prolungamenti. Purtroppo i suoi effetti sull’economia nazionale non sono stati né duraturi né utili: l’aumento del Pil è stato completamente drogato e non è stato strutturale poiché è semplicemente dovuto alla domanda aggregata eccezionale.

L’effetto occupazionale ha avuto un andamento analogo: fino al 2023 è salito per poi scendere dell’1% nel 2024. Sul piano della produttività gli effetti sono stati nulli o negativi, senza nessun miglioramento in innovazione, formazione o impulso tecnologico. Come se ciò non bastasse, il Superbonus non è neppure stato usato da chi ne aveva veramente bisogno: oltre il 50% della spesa totale è stata usata da famiglie con redditi medio-alti e alti.

Anche l’inflazione è stata influenzata negativamente poiché, a causa della domanda “drogata”, si è avuto un aumento speculativo del 40% dei prezzi dei materiali necessari per i lavori legati a questa misura.

A confermare l’inefficienza della manovra interviene il dato del moltiplicatore fiscale: secondo le stime dell’Agenzia delle Entrate, il moltiplicatore associato al Superbonus risulta pari a 0,42 nel biennio 2021-2022, 0,56 nel quadriennio 2021-2025 e 0,64 nel periodo 2021-2030. Da ciò si capisce che in ognuno di questi intervalli, per ogni euro speso se ne è generato meno di uno, portando quindi un saldo netto negativo per la finanza pubblica.

In conclusione, questa manovra è costata 170 miliardi di euro e ha generato un aumento di Pil tra i 70 e i 90-100 miliardi. In termini percentuali ciò vuole dire che l’incremento di Pil complessivo generato dalla misura è stato, secondo le stime di Banca d’Italia, intorno al 3,5 – 4%. Ad un primo sguardo questa manovra potrebbe essere vista come positiva, peccato che il costo di questo aumento di Pil ha causato il conseguente innalzamento del debito pubblico di circa 4.6 punti percentuali nel triennio 2025-2027.

Ti sta piacendo questo articolo? Leggi anche…

La cronica mancanza di riforme

La seconda ragione strettamente riconducibile al Superbonus è la mancanza in Italia di riforme tanto coraggiose quanto scomode, capaci di innescare effetti positivi per l’economia nel lungo periodo invece di iniezioni temporanee di liquidità (come col Superbonus).

Ciò è quello che, purtroppo, si definisce “l’elefante nella stanza della politica e dell’economia italiana” perchè spesso le riforme che servirebbero per risollevare l’economia non sono molto popolari. Un esempio su tutte sarebbe una riforma seria e risolutiva legata alle pensioni, visto che il sistema pensionistico non è più lo specchio della società reale. Non apportare modifiche strutturali al più presto potrebbe generare conseguenze pericolose per la stabilità economica e finanziaria del Paese in un futuro molto prossimo.

Ad essersene accorta è stata anche la Commissione Europea, che ha constatato come gli investimenti pubblici Italiani siano aumentati rispetto al periodo pre-pandemia ma in settori che non favoriscono la crescita. Uno di questi è proprio il sistema pensionistico che occupa il 15.2% della stessa, una cifra impressionante che è destinata per forza di cose a salire, secondo le stime, fino al 17% nel 2040.

Ti sta piacendo questo articolo? Leggi anche…

Il peso del debito stesso

La terza ragione è la spesa sul debito: la maggior parte della spesa pubblica è infatti destinata a ripagarlo e anche la situazione attuale relativa al mercato obbligazionario non aiuta a causa della costante impennata nei rendimenti dei titoli di stato che quasi ogni Paese, tra cui l’Italia, si ritrova a dover fronteggiare e che obbliga quindi a dover finanziare un debito sempre più costoso.

In ultima battuta ci sono anche problemi a vendere concretamente il nostro debito poiché diversi compratori hanno iniziato a liquidare le loro posizioni per comprare, come nell’esempio di BlackRock, quello statunitense. La BCE, invece, ha iniziato ad acquistare sempre meno debito degli stati europei.

E’ evidente che l’Italia ha immediata necessità di riforme strutturali e capillari che riescano a risollevarla da anni e anni di crescita vicina allo zero, altrimenti sarà destinata a soccombere sotto il peso del suo stesso debito.

Ti è piaciuto questo articlolo? Leggi anche…

Hai dubbi?

Lascia una recensione.

-

1

1 - 0

- 0

- 0

- 0

- 0